VeRa e Cerebro: i due volti della sorveglianza fiscale

Quando l’algoritmo decide chi controllare, la difesa del cittadino diventa un’impresa

Nota dell’autore

In questo articolo approfondisco i temi trattati nel mio ultimo video su Cerebro, mentre nel formato video mi sono concentrato sull’impatto investigativo sugli asset patrimoniali sospetti, qui ricostruisco l’intera architettura del controllo statale: quella fiscale dell’Agenzia delle Entrate e quella di pubblica sicurezza.

Non si tratta solo di capire come funzionano questi strumenti, ma di distinguere chi ci “seleziona” da chi ci “indaga”, una differenza cruciale, spesso ignorata nel dibattito pubblico.

Puoi scegliere: guardare prima il video (9 minuti) o leggere direttamente l’analisi scritta con fonti normative e FAQ, i due formati si completano.

C’è una frase che sento ripetere con allarmante leggerezza: “Tanto, se non hai nulla da nascondere, di cosa ti preoccupi?”

Ogni volta che la ascolto, mi si accartoccia lo stomaco, è la frase che storicamente ha sempre aperto le porte alla compressione delle libertà individuali.

Quella che trasforma i diritti in concessioni revocabili, quella che, in fondo, tradisce una fiducia cieca nell’infallibilità del potere.

Oggi questa sicurezza acritica non riguarda più solo l’ordine pubblico nelle strade, si è spostata sul piano della trasparenza finanziaria e lo strumento di controllo non è più l’occhio umano del verificatore con la sua valigetta di documenti, ma l’occhio digitale dell’algoritmo con i suoi miliardi di dati incrociati.

Negli ultimi mesi si è parlato molto di Cerebro, il sistema in uso alle forze di Polizia, ma concentrarsi solo su di lui significa guardare il dito e perdersi la luna.

La verità è che lo Stato ha costruito un sistema a doppio binario, dove due intelligenze artificiali lavorano in tandem con ruoli distinti ma complementari: VeRa e Cerebro.

Una ti cerca nel mucchio, l’altra ti analizza ai raggi X, e in mezzo ci siamo noi cittadini, stretti in una morsa normativa che rischia di stritolare la presunzione d’innocenza senza nemmeno fare troppo rumore.

VeRa: il radar che ti sceglie (e poi ti chiede spiegazioni)

Partiamo dalla prima domanda: come decide il Fisco chi controllare per evasione?

Fino a ieri serviva una segnalazione specifica o l’intuito di un funzionario esperto, oggi c’è VeRa (Verifica Rapporti Finanziari ) , l’algoritmo dell’Agenzia delle Entrate.

VeRa è lo strumento esplorativo.

Come previsto dalla Legge di Bilancio 2020 (L. 160/2019) e disciplinato dal Decreto MEF del 28 giugno 2022, il sistema scansiona i dati dell’Archivio dei Rapporti Finanziari ma, e qui c’è un passaggio tecnico fondamentale, lo fa con una cautela imposta dal Garante della Privacy: lavora su dati pseudonimizzati.

Che cosa significa? Che l’algoritmo non vede “Mario Rossi, Via Roma 15”, vede un codice cifrato, un identificativo numerico, cerca pattern matematici: discrepanze evidenti tra quanto entra nei conti e quanto dichiarato nella dichiarazione dei redditi, movimenti sospetti, incongruenze ripetute.

Solo quando il sistema rileva un “rischio fiscale elevato”, il codice viene decriptato da un funzionario umano e associato al contribuente in carne e ossa.

Questo non significa che arrivi subito la Guardia di Finanza a sirene spiegate, spesso scatta prima la cosiddetta lettera di compliance. L’Agenzia ti scrive, con un tono quasi cortese: “Abbiamo notato un’anomalia, ci spieghi cos’è, oppure regolarizzi.”

Sembra un invito a collaborare, in realtà, è l’inizio della battaglia.

Da quel momento, l’onere della prova si sposta – di fatto, non formalmente – sulle tue spalle. Tocca a te ricostruire la storia dei tuoi soldi, recuperare documenti, incrociare date, convincere lo Stato che l’algoritmo ha preso un abbaglio o che, semplicemente, non ha capito.

Cerebro: il cecchino delle grandi sproporzioni

Se VeRa è il radar che scandaglia l’orizzonte fiscale, Cerebro è il sistema di puntamento investigativo della Polizia di Stato e, con strumenti analoghi, della Guardia di Finanza.

A differenza di quanto si teme nella vulgata complottista, Cerebro non viene usato per controllare se hai pagato il caffè in contanti o se hai dichiarato la mancia al cameriere.

Al contrario è uno strumento pensato per le indagini patrimoniali e per il contrasto alla criminalità organizzata, al riciclaggio, alle grandi evasioni.

Entra in gioco prevalentemente quando c’è già un fascicolo aperto, una segnalazione qualificata, un’ipotesi d’accusa strutturata.

Ma quando si attiva, la sua potenza è devastante. Sfruttando l’interoperabilità delle banche dati pubbliche e private, Cerebro incrocia tutto: conti correnti, utenze telefoniche, spese sanitarie, polizze assicurative, visure catastali, veicoli intestati.

Se per VeRa sei un codice anonimo in cerca di anomalie statistiche, per Cerebro sei una vita trasparente.

Il sistema rileva se il tuo tenore di vita è incompatibile con i tuoi redditi leciti dichiarati, fornendo agli investigatori la base indiziaria per sequestri preventivi o accertamenti patrimoniali pesantissimi.

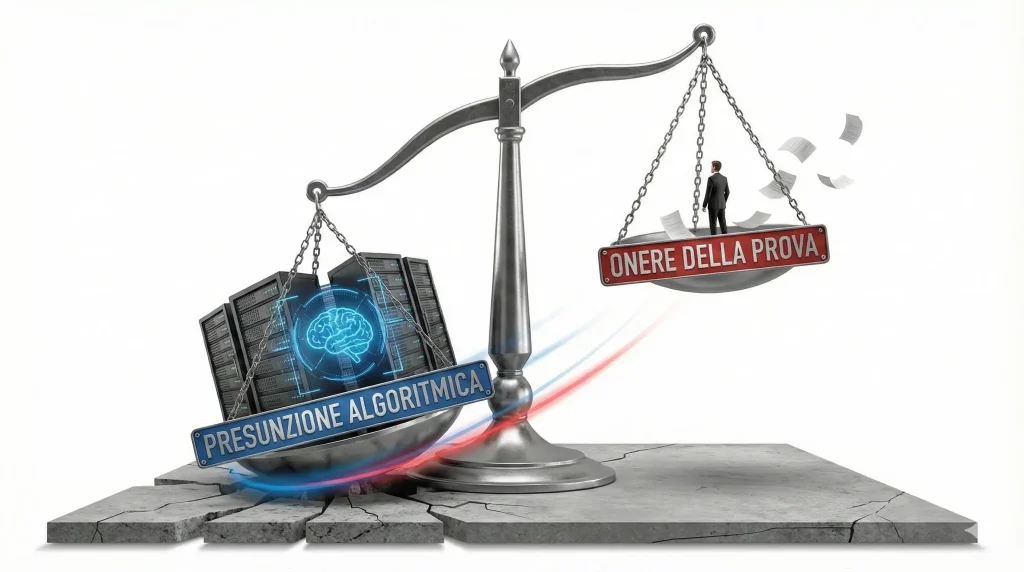

Il nodo giuridico: la presunzione di colpevolezza algoritmica

Perché, da avvocato, tutto questo mi preoccupa?

Non perché voglia difendere l’evasione fiscale, l’evasione è un danno alla collettività, un furto ai danni di chi paga le tasse.

Mi preoccupa perché la sproporzione di forze in campo sta sgretolando i diritti di difesa del cittadino.

Siamo di fronte al consolidamento di una presunzione di colpevolezza algoritmica.

Formalmente, l’onere della prova resta all’Amministrazione finanziaria o alla Procura, ma nella pratica concreta delle aule tributarie e degli uffici dell’Agenzia, la segnalazione dell’algoritmo è un macigno.

Quando la macchina dice “anomalia”, quando l’AI segna in rosso il tuo profilo, spetta al cittadino l’onere (diabolico) di smontare la tesi informatica.

Il problema è che la giustificazione richiede memoria e burocrazia.

Quanti di noi conservano traccia scritta del prestito fatto al fratello tre anni fa o della regalia in contanti ricevuta dalla nonna o dei risparmi accumulati in casa negli anni e poi depositati in banca dopo una ristrutturazione?

Per l’algoritmo, se non c’è traccia documentale, quel denaro è “nero” o, quanto meno, sospetto e tu devi dimostrare il contrario.

GDPR contro Stato: lo scontro finale

C’è un ultimo baluardo normativo che dovrebbe proteggerci: l’articolo 22 del GDPR.

Il Regolamento Europeo sulla protezione dei dati personali sancisce il diritto a non essere sottoposti a decisioni basate unicamente sul trattamento automatizzato.

La legge italiana rispetta questo vincolo formale prevedendo sempre l’intervento umano — il famoso human in the loop, un funzionario deve validare la segnalazione di VeRa o l’analisi di Cerebro prima che si trasformi in un atto amministrativo o in un’ipotesi d’accusa.

Ma siamo onesti: quale funzionario si prenderà la responsabilità personale di archiviare una pratica segnalata come “ad alto rischio” da un’Intelligenza Artificiale governativa avanzata, testata su milioni di dati?

Il rischio concreto, il rischio che vedo materializzarsi nei tribunali tributari, è che l’intervento umano diventi una pura formalità, un timbro burocratico messo su una sentenza già scritta dal software.

Un alibi per dire: “Non è stata la macchina a decidere, c’ero io”, anche se, nella sostanza, la macchina aveva già deciso tutto.

Consapevolezza è potere

Cosa portiamo a casa da questa analisi?

Non la paura, non il panico, ma la lucidità.

La stagione dell’informalità economica è finita. Se VeRa e Cerebro leggono i dati, noi dobbiamo produrre dati coerenti, questa non è sottomissione: è legittima difesa.

Tracciabilità totale: usate causali parlanti per ogni bonifico, “Prestito infruttifero da genitore” è meglio di “regalo”.

Coerenza tra reddito e spesa: il tenore di vita deve essere speculare al reddito dichiarato, se dichiari 20.000 euro l’anno e compri un SUV da 50.000, devi avere pronta la documentazione che spiega quella sproporzione.

Conservazione documentale ossessiva: la memoria digitale non dimentica, la tua deve essere altrettanto precisa: contratti di mutuo, ricevute, bonifici, scritture private con data certa. Tutto, sempre!

La tecnologia statale corre veloce, la nostra consapevolezza deve correre più veloce ancora.

Perché in un mondo di vetro, l’unica cosa che non possiamo permetterci è essere fragili.

FAQ: Domande Frequenti

Cerebro controlla i conti di tutti i cittadini?

No, non direttamente. Cerebro è uno strumento investigativo usato dalle forze di Polizia che si attiva prevalentemente su soggetti già sotto indagine o segnalazione qualificata, per rilevare grandi sproporzioni patrimoniali. VeRa, invece, è il sistema dell’Agenzia delle Entrate che analizza i dati finanziari di tutti i contribuenti in forma pseudonimizzata (anonima) per individuare profili di rischio fiscale.

È legale che un algoritmo decida se sono un evasore?

L’algoritmo non può e non deve decidere autonomamente. L’articolo 22 del GDPR vieta decisioni basate esclusivamente su trattamenti automatizzati senza intervento umano significativo. La legge italiana prevede sempre che un funzionario validi l’anomalia prima di emettere un atto impositivo o investigativo, tuttavia, il peso dell’analisi algoritmica orienta fortemente — troppo fortemente — la decisione umana successiva.

Cos’è l’inversione dell’onere della prova in questo contesto?

Formalmente, spetta sempre allo Stato provare l’evasione fiscale o la provenienza illecita del denaro, ma quando l’algoritmo rileva un’anomalia significativa (ad esempio, spendi più di quanto dichiari), scatta una presunzione semplice che sposta di fatto l’onere su di te: sarai tu a dover fornire documenti, prove, giustificazioni per dimostrare che quei soldi sono leciti. Non basta più dire “erano risparmi”, devi provarlo.

Come mi difendo da un controllo preventivo?

La difesa migliore è la coerenza documentale preventiva. Evita contanti per spese rilevanti, usa bonifici con causali chiare e complete, per passaggi di denaro tra familiari (prestiti o donazioni), usa sempre la data certa tramite scrittura privata registrata o il bonifico tracciato. Se non puoi provare documentalmente la provenienza lecita dei soldi, per il Fisco sono reddito non dichiarato, quindi: evasione presunta.

Fonti Normative

- Legge di Bilancio 2020 (L. 160/2019): base normativa dell’analisi del rischio fiscale e accesso ai dati finanziari

- Decreto MEF 28 giugno 2022: regolamento attuativo su pseudonimizzazione e modalità di analisi dei dati (sistema VeRa)

- GDPR Art. 22: tutela contro le decisioni automatizzate e diritto all’intervento umano

🔔 Vuoi restare aggiornato ogni settimana su contenuti legali, attualità e consigli pratici?

Iscriviti gratuitamente a uno dei miei canali:

– 🟢 WhatsApp → https://avvocatonardini.it/whatsapp

– 🔵 Telegram → https://t.me/stefano_nardini

– 🔴 YouTube → https://www.youtube.com/@StefanoNardiniStudio

Autore: Avv. Stefano Nardini

Avvocato, esperto in diritto delle nuove tecnologie, privacy e sicurezza informatica. Opera da oltre 20 anni nella consulenza per imprese, professionisti ed enti pubblici su GDPR, compliance e innovazione digitale. Data Protection Officer e Privacy Officer certificato.

Si occupa inoltre di diritto civile e penale, con esperienza in contenzioso, contrattualistica, responsabilità civile, reati connessi all’ambito digitale (cybercrime, trattamento illecito dei dati) e difesa penale tradizionale.

Lavora sul fronte della prevenzione e della gestione pratica dei rischi, unendo competenza tecnica e attenzione ai principi di giustizia ed etica.

🔗 Scopri di più sull’autore

L’autore ha impiegato strumenti di intelligenza artificiale come supporto redazionale, curando personalmente la selezione, l’organizzazione e la verifica rigorosa dei contenuti.

Condividi, scegli il tuo social network!

NEWSLETTER

Ti è piaciuto questo articolo? Ricevi via email i nuovi contenuti su privacy, tecnologia e diritto digitale.

Niente spam, solo contenuti di valore.

Cancellazione immediata quando vuoi.